¿Qué es el asiento contable de anticipo de clientes ?

El anticipo de clientes tiene un tratamiento contable y tributario muy singular, y para poder entenderlo hay que leer ciertas reglas como la NIC, el TUO de IGV, el reglamento de comprobantes de pago y el TUO de Impuesto a la Renta.

Existen muchas reglas que se deben examinar sin embargo, voy a imaginar que eres un lector como , que no le agrada leer mucho pues es tedioso , asi que tratare de ser lo mas claro posible, para esto nada como un caso práctico para comprenderlo muchisimo mejor.

Caso Práctico – Primera Parte

El 05 de Abril de 2019 Noticias Contables S.A.A. ha recibido un anticipo de su usuario Juan S.A.C. por un importe de S/ 11,800 soles incluido IGV por la adquisición de 10 IPAD AIR 2 (Costo de Venta: S/. 12,000).

Anticipo de Clientes del servicio

a. ¿Se debe dar comprobante de pago por el anticipo?

La contestación es SÍ, ahora te devuelvo el interrogante. ¿En qué momento se debe dar comprobante de pago?, para dar contestación tienes comprobar el numeral 1 y 4 del reglamento de pago:

b) ¿Debo abonar IGV por el anticipo recibido?

La contestación es SÍ, para esto debemos comprobar cuando nace la obligación fiscal con respecto al IGV, el sitio indicado va a ser comprobar el artículo 4 del TUO del IGV:

c) ¿Debo abonar Impuesto a la Renta por el anticipo recibido?

La contestación es NO, por una fácil razón por que dicho anticipo no se puede estimar como “ingreso”, y ¿por qué razón no es ingreso?, ahhhhh para esto debemos comprobar la NIC 18 si cumple los requisitos para considerarse ingreso. Aparte de ello podemos comprobar el artículo 20 y 57 del TUO del Impuesto a la Renta , de manera especial el 57 donde menciona:

d)¿De qué forma voy a declarar en mi PDT 621 del Periodo Abril?

Buenísima pregunta, quiere decir que en tu PDT las casilla de 100 (Ventas IGV), va a ser mayor que tu casilla 301 (casilla Renta).

Mucho quizás creemos que esas casillas siempre y en toda circunstancia han de ser iguales, y eso es un fallo hay situaciones donde dichas casillas van a ser diferentes, por poner un ejemplo en el mes de diciembre cuando entregamos canastas navideñas, se va a notar exactamente la misma diferencia puesto que las boletas entregadas a los trabajadores va a estar afecta a IGV, mas no a Renta.

Caso Práctico – Segunda Parte

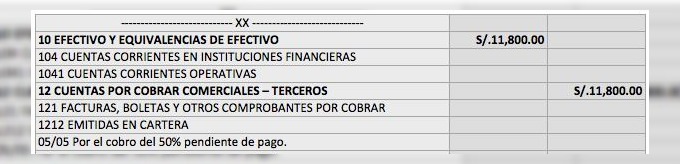

El saldo final se regula el 05 de Mayo de 2019 con la entrega de la mercancía, anulando el 50% pendiente (S/. 11,800 incluido IGV) de la operación.

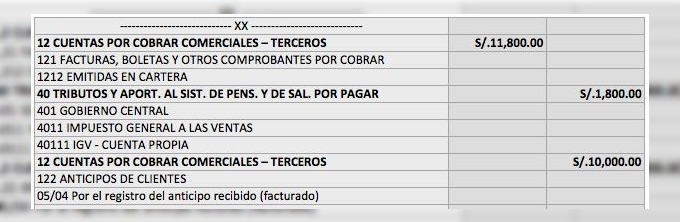

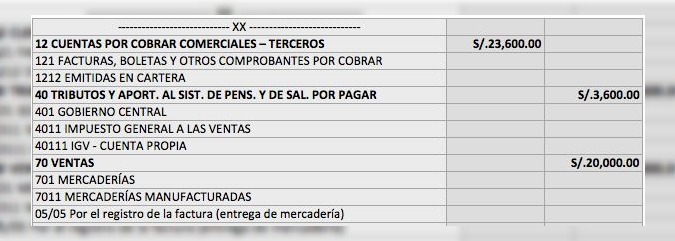

1.Ya antes de efectuar la contabilización señalar que al entregarse la mercancía se efectúa la factura del total de la operación (describiendo los recursos, costo unitario y total). En la primera factura solo se describe por el anticipo recibido de la orden tal.

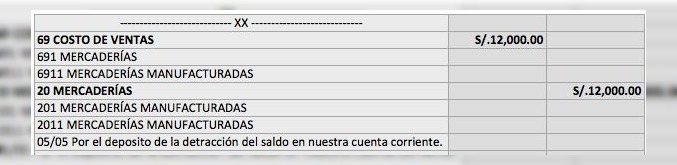

2.Después de reconocer el ingreso, asimismo debemos registrar el costo de venta incurrido.

3. Asimismo, emitiremos una Nota de Crédito para regular la factura del cinco de Abril del dos mil diecinueve por el anticipo recibido.

4. Y finalmente el cobro del cincuenta por ciento pendiente de la operación.