¿Qué dinámica pertence a la cuenta 52 capital Auxiliar?

El incremento de capital (capital auxiliar) es una operación muy habitual en las compañías, y es que muchas empresas lo usan para remediar falta de dinero para ciertas operaciones, quizá para la evaluación financiera frente a un banco, o bien la capitalización de acreedores.

- El pacto/acuerdo de los asociados expresado en el libro de actas (Capital adicional)

- El registro en Sunarp.

En la primera parte se va a hacer el registro usando la Cuenta 52 Capital Auxiliar (pacto/acuerdo), en la segunda parte comienza cuando ya está registrado en Sunarp, en ese instante se utilizara la cuenta 50 Capital.

Primer caso: Incremento de Capital

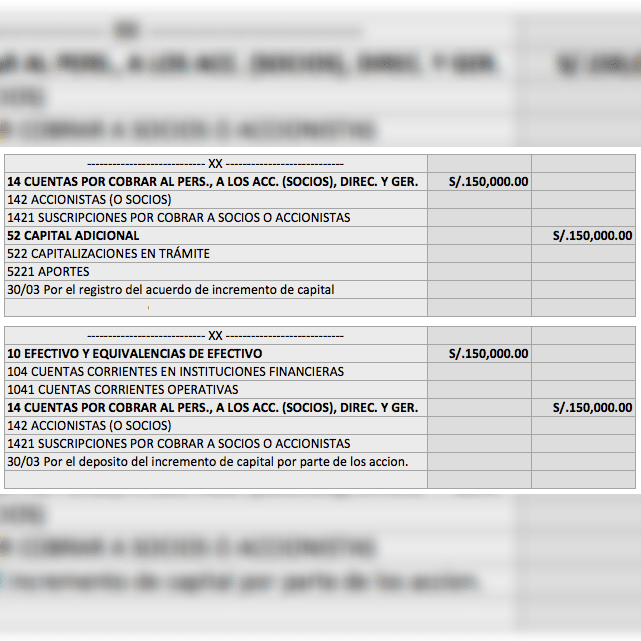

La compañía Conocer Peru SAC ha decidido efectuar un aumento de su capital, para esto los accionistas se reúnen y acuerdan el incremento por S/ 150 soles en dinero (depósito en las cuentas bancarias de la compañía), el pacto lo establecido en el libro de actas el treinta de marzo de 2020.

De manera adicional, el registro en Sunarp fue publicado el diez de Mayo del 2020.

¿De qué forma registramos el asiento contable del incremento de capital?

Cuando el pacto ya está en registrado en registros públicos, recién regulamos el incremento usando la cuenta 50 capital.

CASO dos. Capitalización de deudas pendiente de pago

Rosa Salas es accionista de la compañía Conocer Peru SAC , a la data la compañía le adeuda una suma de S/. 45 soles por préstamos efectuados por el pago de facturas. La compañía ha decidido capitalizar dichas deudas a través de pacto firmado en el libro de actas el veinte de Marzo de 2020. Dicho pacto se registra en Sunarp el diez de Abril del 2020.

¿Cómo es el asiento contable de las deudas pendiente de pago?