¿Cuáles son las modificaciones del Régimen Único Simplificado?

Desde el 01 de Enero de 2017, muchos colaboradores que pertenecen al Nuevo Rus deberán retirarse de dicho régimen.

El 20 de diciembre se decretó el Decreto Legislativo 1270, que altera drásticamente los requisitos para pertenecer a dicho régimen, reduciendo las opciones de acogerse al régimen del Nuevo Rus.

Régimen Único Simplificado 2025

El Nuevo Rus es un régimen que está concebido para personas naturales o bien sucesiones indivisas que efectúan ventas de mercancías o bien servicios a usuarios finales por ejemplo:

- Una bodega.

- Una panadería.

- Una peluquería.

- Un restaurante.

- Un carpintero, etcétera.

Este régimen es sencillísimo en el aspecto tributario, se caracterizaba por ser “monotributo”, es decir un solo pago fijo que engloba diferentes impuestos (IR, IGV y también IMP).

El pago de la cuota depende del nivel de ingresos y/o adquisidores que efectúa un impositor en un mes. De manera adicional, no tienen la obligación de llevar ningún libro contable o bien presentar declaraciones telemáticas mensual o bien anuales.

Decreto Legislativo 1270

El Decreto Legislativo 1270 establece 2 primordiales cambios al Nuevo Rus:

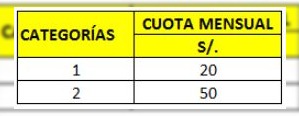

Categorías

Uno de los primordiales cambios del Nuevo Rus para este año 2020, es la reducción de las categorías. Desde el 2020 se encontrarán disponibles 2 categorías para pertenecer al Nuevo Rus:

Esto quiere decir que los impositores que pertenecen a las categorías 3,4 y 5 del Nuevo Rus, deberán pasar a otro régimen tributario. De igual modo las cuotas mensuales se han reducido a solo dos:

EIRL

Las compañías constituidas como EIRL, ya no van a poder pertenecer al Nuevo Rus desde el 2017, la Única predisposición complementaria del Decreto Legislativo 1270 menciona:

Derógase el textual c) del numeral 2.1 del artículo 2° del Decreto Legislativo N.º 937 y reglas modificatorias.

Examinemos la incidencia de estos cambios en un negocio real, y comentemos ciertas posibles soluciones: Por ejemplo: Una persona tiene un negocio de restaurante, está se encuentra en la categoría 3 y paga 200 soles mensuales. Teóricamente, no podrían proseguir en el régimen del Nuevo Rus, deberían pasar a uno de los próximos regímenes: No, al mudarse ciertos de esos regímenes, va a deber abonar por lo menos 2 tributos: Depende, esto va a depender mucho de la formalidad de la actividad del negocio, esto debido a que el pago de IGV, va a depender mucho si los potenciales distribuidores te entregan comprobante de pago. Por otro lado hablaremos a cerca ingresos y egresos que se consigue en el restaurante. Ingresos: En promedio efectuó un venta mensual de S/ 11,000 soles (emito mi boleta de venta a mis clientes del servicio que me piden). Egresos: Las compras que necesito para mi restaurant las efectuó en la parada, tratándose de pescado, me marcho al terminal de villa maria del triunfo. Cuando efectuó estas compras no me dan ningún comprobante de pago. Con dicha información, solo por IGV, pagaría S/ 1,677 soles mensuales. De forma adicional, tendría la obligación de llevar libros contables y presentar declaraciones mensuales a través de el PDT. Los “expertos» tributaristas mencionan que los acogidos a las categoría 3,4 y 5 del Nuevo Rus, son un pequeño numero y que no tienen incidencia en la colecta tributaria, en contraste a las compañías Mypes que son la mayor parte de empresas informales, es por esta razón que dan prioridad a que las compañías se trasladen al Régimen Mype Tributario. Pareciese que muchos de los “expertos» tributaristas jamás han comido en un mercado, o bien quizá no saben que existen esos negocios. Encarar estos cambios no va ser simple para los impositores de las categorías 3,4 y 5 del Nuevo Rus. El primordial inconveniente es la entrega de factura por la parte de los distribuidores, en la mayor parte de casos, son otros impositores del Nuevo Rus o bien empresas informales. Solución: Juan, para mi negocio sería imposible abonar S/ 1,677 de IGV todo los meses ¿Qué puedo hacer? No se preocupe aquí le explicaré lo que vamos hacer: Paso N° 1: Usted arrienda un puesto de mercado, el que consigue mensualmente ingresos por S/ 11,000 soles (emite boleta de venta). Paso N° 2: Lo que vas hacer , es arrendar la mitad de puesto y la otra mitad lo arrienda su sobrina, de preferencia podría ser un tercero, para eludir suspicacia. Paso N° 3: Su sobrina se transformará en su competencia, se registrará en el Nuevo Rus. Paso N°4: Siendo su sobrina su competencia, sus ingresos bajaran a la mitad más o menos, en consecuencia para el 2020 su situación será: Paso N° 5: Como su sobrina está comenzando el negocio, absorberá la diferencia de la clientela, por ende para su primer año su situación será: Paso N° 6: Como resumen, proseguirá en el Nuevo Rus (Categoría 2) , y su Sobrina incursiona como empresaria asimismo en el Nuevo Rus (Categoría 1). Paso N° 7: Planifique a corto o bien mediano plazo la forma de solventar el inconveniente de sus distribuidores, analice sus costos. Paso N° 8: Por último un consejo, tiene magia en las manos, no desaproveche ese don (Mercado N.º 1 de Surquillo). Para efectuar el cambio a otros regímenes van a efectuarlo en el periodo Enero 2020, a través de la declaración del PDT 621 o bien declara simple. Si escogen el Régimen Singular de Renta, no olviden presentar y abonar el impuesto hasta el último día del vencimiento (esta regla se aplica para la primera presentación). En el caso de las compañías EIRL que pertenecen al Nuevo Rus al 31 de diciembre de 2016, deberán efectuar la declaración del PDT 621 obligatoriamente desde el periodo Enero 2017, escogiendo otro régimen tributario. A través de la Resolución Superintendencia 037-2017 se alteró el formato para el pago de la cuota mensual del Nuevo Rus. Desde el ejercicio 2020, se tiene que ingresar el Total de Adquisiciones del Mes. Si deseas descargar el nuevo formato del Nuevo Rus 2020 solo pincha AQUÍ. En el caso de reemplazar o bien corregir una declaración mensual se tiene que usar el Formulario Virtual 1611 – Declaración Jurada Pago Mensual–Nuevo Régimen Único Simplificado. Si perteneces a las categorías 3,4 y 5 del Nuevo Rus, vas a tener que mudar a otro régimen tributario, a menos que tus ingresos desde el 2017 se reduzcan hasta el límite de S/, 8,000 soles mensuales. Examina el impacto del IGV a abonar por el contribuyente de pasar a otro régimen tributario.Casuística del Nuevo Rus

¿Qué va pasar con el negocio, va a poder proseguir en el Nuevo Rus para el 2017?

¿Si se cambia a alguno de esos regímenes seguirá pagando una cuota mensual?

¿Se proseguirá pagando 200 soles de cuota mensual?

¿Cuánto pagaría de impuesto el dueño de este negocio?

¿Por qué razón el gobierno ha efectuado estos cambios, no ha pensado en los pequeños negocios, como puestos de comida, cafeterías, juguerias, etcétera?

De qué manera Encarar estos Cambios

Cambios otros Regímenes

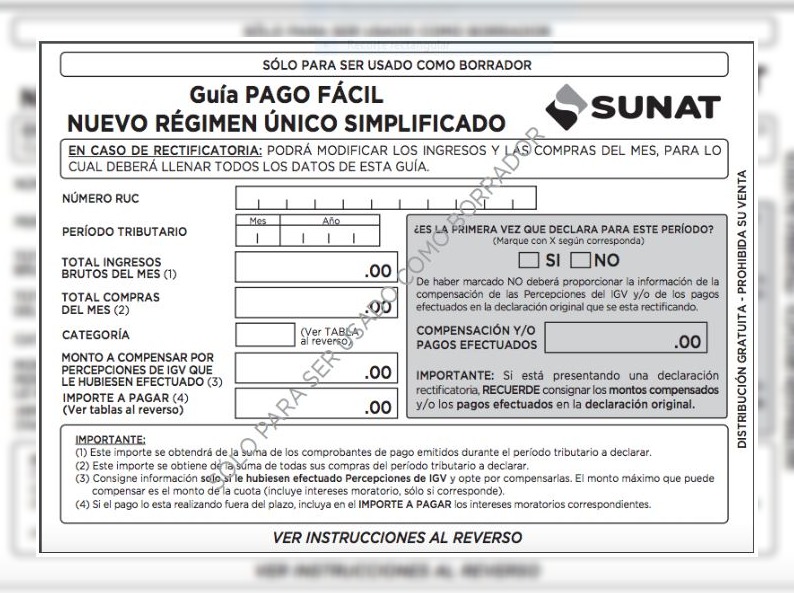

Guía de Pago Simple Nuevo Rus

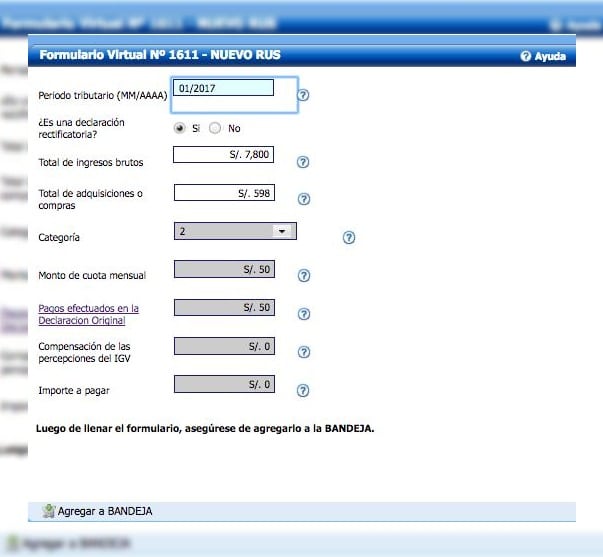

Substitución o bien Rectificatoria Nuevo Rus

Conclusiones