¿Cuáles son los límites de los gastos de representación?

Primeramente, referirse a los gastos de representación es referirse de forma indirecta a la declaración anual, donde examinamos los ingresos y egresos efectuados en un ejercicio.

Por otro lado, en el momento en que me preguntan sobre los “gastos de representación”, siempre y en toda circunstancia miento que es una espada de doble filo, tienes sus beneficios, mas asimismo puede ser peligrosísimo.

¿Por qué razón son ventajosos?

Por el hecho de que puede ser un comodín para muchas empresas para poder inferir gasto y emplear el crédito fiscal de operaciones enteramente personales por dueños o bien gerentes de una compañía.

¿Por qué razón es peligroso los gastos de representación?

Por el hecho de que si no llevas un control conveniente, puede acarrear a una reparación del IGV del gasto generado.

Gastos de Representación

Primeramente, para examinar si un gasto es deducible debes repasar dos reglas:

- Reglas generales, examinó principios tributarios como causalidad.

- Reglas concretas, examinó los requisitos que se establece en el TUO de LIR.

Una vez analizado las reglas generales, veamos que mienta la normatividad en el inciso q) del artículo 37 del TUO de la LIR:

Aunque es cierto la regla precedente ya muchos lo conocen, mas no se olviden de lo que mienta el reglamento, para esto examinemos el inciso m) del artículo veintiuno del Reglamento del TUO de la LIR:

A efecto de lo previsto en el inciso q) del artículo 37° de la Ley, se consideran gastos de representación propios del giro del negocio:

2. Los gastos destinados a presentar una imagen que le deje sostener o bien prosperar su situación de mercado, incluyendo los obsequios y agasajos a clientes del servicio.

No se hallan comprendidos en el término de gastos de representación, los gastos de viaje y las erogaciones dirigidas a la masa de usuarios reales o bien potenciales, como los gastos de publicidad.

Una vez terminado de leer las 2 reglas legales (reglas concretas), veamos un análisis general sobre el tema en cuestión.

Análisis FODA de los Gastos de Representación

Para un análisis general voy aplicar FODA a los gastos de representación, examinando las fortaleza, ocasiones, debilidades y amenazas.

Fortalezas

En este punto cabe destacar lo siguiente:

- Nos deja usar como gasto el desembolso que efectuamos en almuerzos, asambleas, cenas, con la intención de representar a la compañía frente a un usuario o bien posible usuario.

- Si tu giro de negocio te fuerza a dar obsequios a tus clientes del servicio para la generación de ingresos, esta erogación de dinero vas a poder deducirlo como gasto.

Oportunidades

Este punto es fundamental, puesto que en muchas ocasiones creemos que todo es gasto de representación y dejamos de emplear el cien por ciento del gasto. Veamos ciertos ejemplos donde no se aplica el término de gastos de representación:

- Gastos por término de comestibles, bebidas , atenciones y cortesías en juegos de casino (RTF 989-3-2001).

- Gastos de publicidad dirigido a masa de usuarios reales o bien potenciales.

- Los gastos causados por la visita de instituciones educativas, sociales, etcétera (gastos de publicidad).

- Las muestras de productos que comercializa la compañía.

Sobre este último punto pese a ser obsequio la finalidad es masificar el nombre o bien los productos de la compañía y fomentar las ventas con lo que su deducción sería ilimitada.

Debilidades

La primordial debilidad del gasto de representación es que tiene influencia directa con el tema del IGV, por decirlo de forma coloquial:

No llevar un control conveniente de los gastos de presentación, puede concluir en arreglar el IGV.

¿Por qué razón reparo IGV?

Pues que no estas cumplimiento un requisito substancial – Artículo dieciocho del TUO del IGV, esto último acarrea a corregir el declara simple.

Amenazas

Declaración Jurada Anual

La primordial amenaza lo visualice por vez primera en la declaración jurada anual del impuesto a la renta.

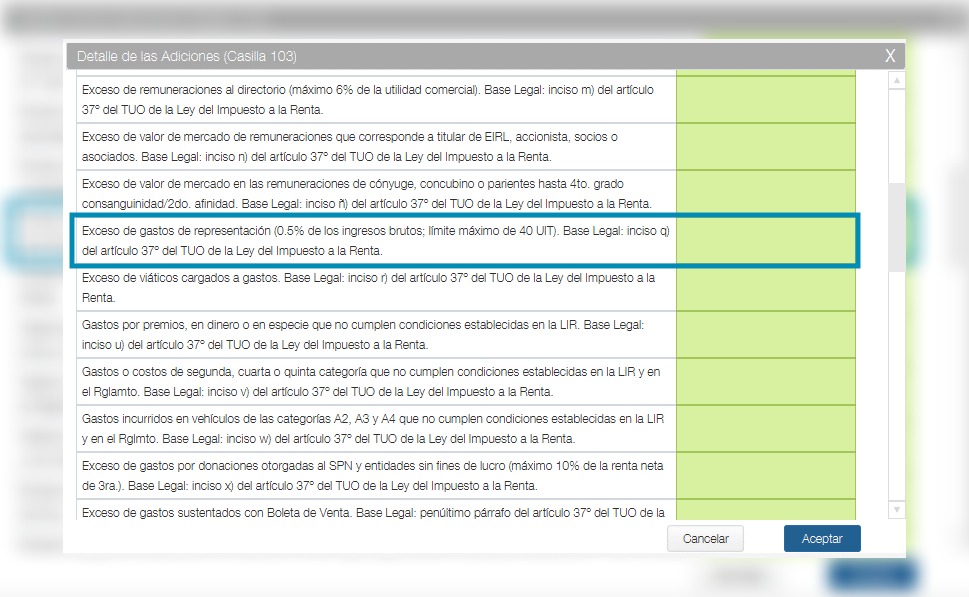

Si hacemos un tanto de memoria en el llenado del Formulario Virtual setecientos diez, apreciamos una pestaña: Gastos de Representación, en la que solicita el detalle por cada distribuidor y monto anual pagado.

¿Qué hay de malo en esa información?

Al atestar dicha información sobre tus gastos de representación conseguidos en todo el ejercicio, lo que haces es darle una variable a la Sunat para aplicar su algoritmo de fiscalización.

Ejemplo:

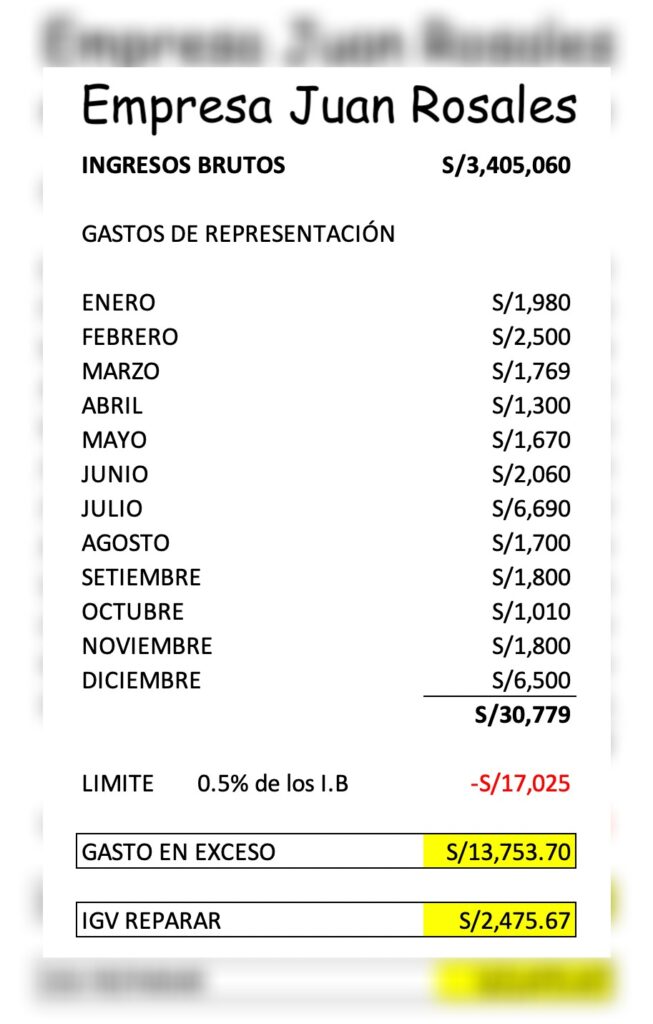

La compañía Noticiario del Contador SAC, efectúa el llenado del Formulario Virtual 710 y anota la próxima información en la pestañita Gastos de Representación.

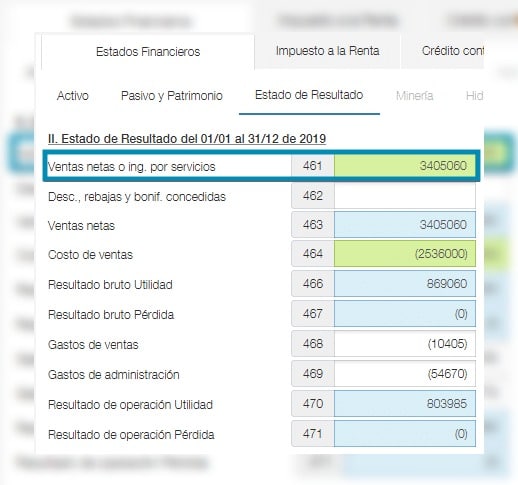

Por otra parte asimismo a efectuado el llenado de sus ingresos logrados en todo el ejercicio en la sección de estado de ganancias y pérdidas.

Por último, la compañía no efectuó ninguna adición o bien deducción con respecto a los gastos de representación.

Con esta información lograda, Sunat ya no debe repasar nada de documentación, solo aplicar su algoritmo de fiscalización.

Información conseguida en el Formulario Virtual 710:

- Ingreso obtenidos: S/ 3,405,060

- Gasto de Representación: S/ 30.979

- Adiciones: 0.00

Límite = 0.5 % x 4,405,060 = S/. 17.025

Como puedes estimar solo es cuestión de aplicar fórmulas a los datos que mismo has declarado en la declaración jurada anual.

Libros Electrónicos – PLE 5.1

Una segunda amenaza es la versión de los e-books PLE 5.1 en el caso del formato 8.1 – Registro de Compras.

¿Qué debe ver los gastos de representación con los e-books?

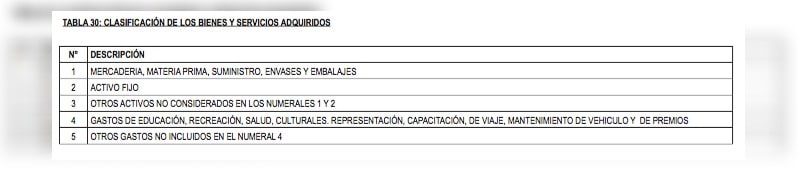

La columna 34 del registro de compras pide la próxima información:

Quiere decir que por cada operación de adquiere que anotes debes mencionar: si es un activo, mercancía, o bien un gasto de presentación.

¿Qué piensas que va hacer sunat con dicha información?

Se me ocurre que puede hacer cruce de información para fiscalizar:

- Costo de los inventarios.

- La devaluación de los activos del ejercicio.

- Los límites de los gastos.

Mucho cuidado con la información que anotaras en tu registro de compras.

Conclusiones

- Recuerda siempre y en toda circunstancia aplicar las 2 reglas básicas en el momento en que te preguntes sobre la deducción de un gasto.

- Tomate tu tiempo en examinar los gastos de representación, no infravalores dicha información.